現在国内で利用されている光回線の約7割を占めるのが光コラボレーション(通称:光コラボ)。

NTTの回線を使って、ドコモやソフトバンク、ビッグローブをはじめとする、1,000に迫るとも言われる事業者が自社サービスとして提供しています。

NTTは他社に光回線を提供させて得があるの?

なんでNTTは自分で売らないの?

どういったビジネスモデルになってるの?

そういった読者の疑問に応えられる内容になっています。

少しマニアックですが、NTTの卸価格やビジネス構造まで踏み込んだ濃い内容になってますよ〜!

光コラボレーションってどういう仕組みなの?

2015年2月からサービス提供をスタートした光コラボレーションサービス。

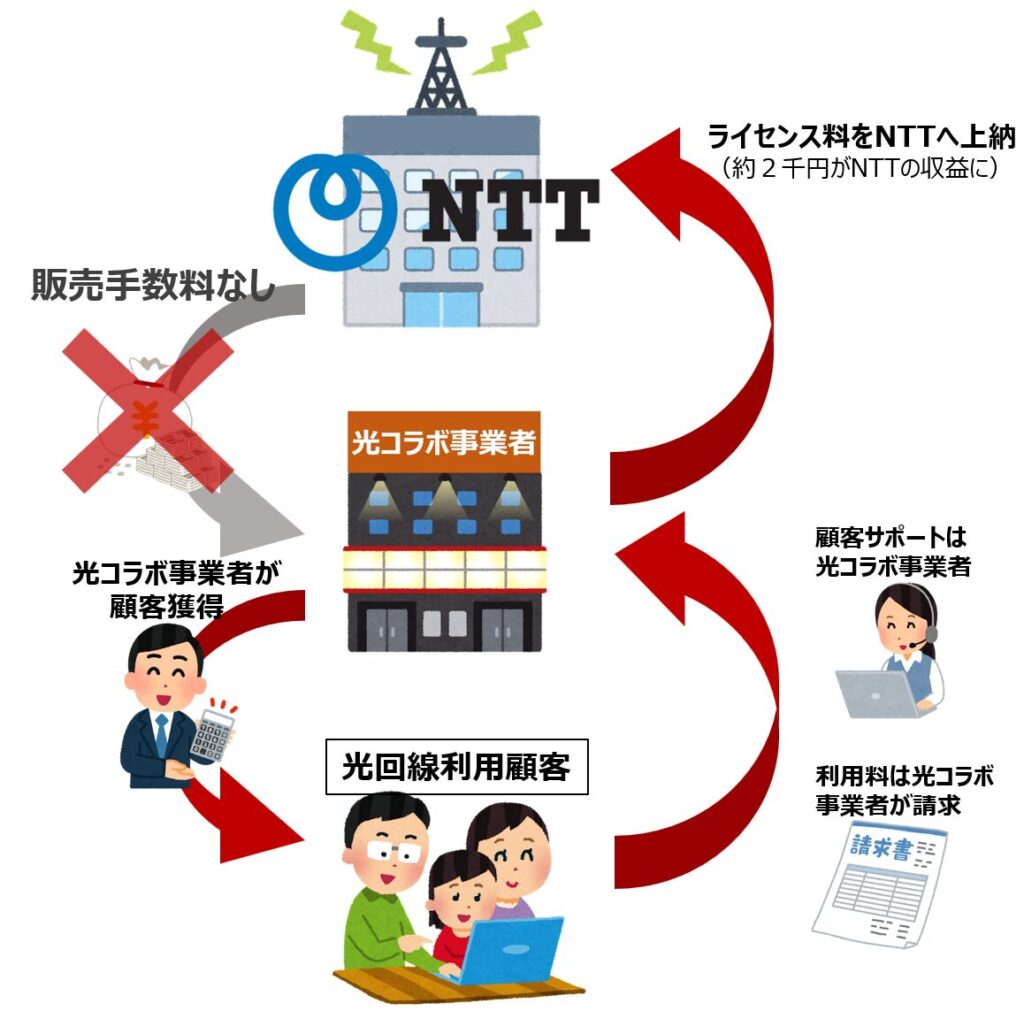

光コラボレーション(通称:光コラボ)はNTTから光回線を借り受け、各事業者が提供するサービスと掛け合わせて独自サービスとして提供する光回線のことです。

光回線の設備を日本中に張り巡らすことは膨大な設備投資がかかります。

「NURO光」の提供元のソニーネットワークコミュニケーションズ株式会社や、「auひかり」の提供元のKDDI株式会社を中心に、巨大な費用を投じて全国へ回線網を張り巡らせることを試みているものの、

NTTと比べると、回線を提供できるエリアはごく一部にしか過ぎません。

そんな、NTTの設備を借り受け、自社のサービスとして提供できるようにしたのがこの光コラボレーションサービス(通称:光コラボ)です。

代表的なものには、ドコモ光やソフトバンク光、ビッグローブ光、OCN光などがあります

光コラボレーションモデルのNTTと事業者のそれぞれのメリットは?

光コラボレーションモデル(通称:光コラボ)について、巨額な設備投資を行なった後に構築された光回線網を利用できるため、光コラボ事業者側(ドコモやソフトバンク等光コラボを提供する事業者)にメリットがあることは想像に容易いはずです。

しかし、もちろんメリットはNTTにもないと成り立ちません。

双方にメリットがある光コラボレーション(通称:光コラボ)

送付の側に立ち、メリットを整理します。

光コラボレーション事業者側のメリット

光コラボレーション事業者(通称:光コラボ事業者)は、2018年現在には約600の事業者が存在することが、NTT東日本により公表されています。(出典:「光コラボレーションモデル」における光アクセスサービスの700万契約突破について)

たくさんある光コラボ事業者は、各社自分の事業の強みを活かした特典をつけた上で光コラボレーション(通称:光コラボ)を拡販しています。

わかりやすい例でいうと、ドコモ光やソフトバンク光といった通信会社が提供する光コラボレーション(通称:光コラボ)です。

携帯事業者各社は、囲い込みを狙い、携帯とセットで契約をすることにより、独自に携帯の割引を行っています。

そんな光コラボレーション(通称:光コラボ)ですが、独自で光回線網を整備して提供する場合と比べて、大きく3つのメリットが存在しています。

1.設備投資が不要

設備投資が不要なことは、光コラボレーション事業者にとって、もっとも大きなメリットです。

光回線を日本中で提供できるようにしようとするには、巨額な設備投資が必要です。

それを一切不要にして全国で自社サービスとして光回線を提供できることは、最も大きなメリットでしょう。

2.NTTの回線という高品質

NTTがサービスの構築元というのは、利用者にとって非常に心強いでしょう。

NTT は、日本国内の通信網を古くから率いてきたリーディングカンパニーです。

自社の光回線がNTTの設備を使っていることは、顧客にも品質の高さの説明もしやすく、光コラボレーション事業者にとっては、非常に販売しやすいです。

3.設備メンテナンス不要

日本各地に散らばる巨大な施設群のメンテナンスが不要なことも非常に大きいです。例えば通信に不具合があった、基地局が故障した、老朽化した等の事象が全国各地で発生することになります。

これらのメンテナンスは莫大な労力とコストがかかります。

光コラボレーション(通称:光コラボ)では、これらの際にはNTTが対応します。

このことは、光コラボレーション事業者にとって、とても大きなメリットになります。

確かに光コラボレーション事業者にとっては、膨大な設備投資や設備のメンテナンスも不要で、自社サービスとして光回線を販売できるのは魅力ですよね!

NTT側のメリット

NTT側にももちろんメリットはあります。

それは、自社で営業を一切せずとも、勝手に光コラボレーション(通称:光コラボ)各社が営業活動を行い、NTTの回線を拡販してくれるのです。

光回線の販売促進には、多額の営業費用がかかります。人件費や店舗代、キャッシュバック費用等が中心です。これらを一切省けることは、NTTにとっても強みで、設備の増強や管理に集中することができます

光コラボレーション(通称:光コラボ)開始前は、NTTはどうやって拡販していたの?

光コラボレーション(通称:光コラボ)モデルがスタートした2015年2月以前にも、NTTの光回線は存在していました。それが「フレッツ光」です。

名前を聞いたことがある方も多いのではないでしょうか。

フレッツ光は、NTTが販売も設備投資も、保守も全てを担っていました。

とはいえ、直接販売のではなく、代理店を通して量販店などを通しての拡販を行なっており、

NTTは多額の販売手数料を支払い、契約者数を増加させていきました。

代理店への手数料負担はNTTにとっても、とても大きいですからね!

それを一切省いて設備の整備や次世代に向けた研究開発に力を注げるのはNTTにとっても確かに大きなメリットですよね!

光コラボレーション(通称:光コラボ)のビジネスモデルを大解剖!

2015年2月を境に、NTTは自社の光回線の拡販手法を大きく変えました。このビジネスモデルの違いを解説していきます。

NTTから見ると、光コラボレーション(通称:光コラボ)モデルでは光コラボ事業者がお客さま

光コラボレーション(通称:光コラボ)モデルがスタートされる前は、NTTにとってのお客さまはエントユーザー(利用者個人)でした。NTTの光回線の利用料を支払うのは利用者それぞれなので、当然ですね。

しかし、光コラボレーションモデルでは、利用者個人はNTTにとって、直接的なお客さまではありません。

それは、NTTは、利用者個人から収益を得るのではなく、光コラボレーション事業者から、収益を得るからです。NTTは利用者個人からは1円も収益を得ていません。

従来モデルと違い、1回線あたりの収益は減るものの、顧客獲得に必要な、高額な販促費や、カスタマーサポート業務等が不要で、手離れが良く、NTTにとっては大きな負担が必要なく自社の光回線を販促することが可能です。

NTTから見ると、サービスを提供する上で根幹となる、販売について考える必要がなくなる。

光コラボから見ると、約2〜3千円程度のマージンは1回線あたり徴収されるものの、NTTの巨大な設備網を生かした安定した光回線を自社サービスとして提供できるわけですね!

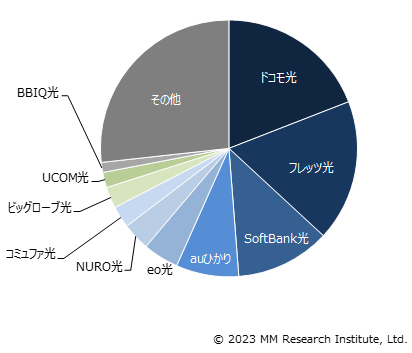

光回線のシェアは?

出典:MM総研(データは2023年3月末現在)

ドコモ光が725万回線で光回線のシェア首位となっています。僅差でフレッツ光が続きます。光コラボレーション(通称:光コラボ)提供前の2015年2月末以前は、NTTの回線はNTT自身が提供するフレッツ光しか存在しませんでした。

そのため、それ以前に契約した人が多くを占めるほか、

現在でも事業者向けにはNTT自身でも拡販を続けているため、

事業用として使われている回線も高い割合を占めていると思われます。

そして、光コラボシェア2位はSoftBank光、3位はKDDI系列のビッグローブ光となっていて、携帯大手3社がトップ3を独占している形です。

なお、auひかりはKDDIによる独自回線、NURO光はソニーネットワークコミュニケーションズによる独自回線、eo光、コミュファ光はそれぞれ関西電力、中部電力による独自回線となっており、光コラボには該当しません。

日本中にこれほどまでに光回線の設備を張り巡らせてることができているのはNTTだけ!

電力会社の提供する光回線は、電力を提供する管内のみですし、auひかりやNURO光の網羅性はNTTには遠く及びません。さすがNTTです。

光コラボレーションモデルの今後

2022年現在、光コラボレーションの契約者は1,600万人を突破するなど、光コラボレーションモデルは固定回線市場のなかで圧倒的なシェアを維持しています。現在も微増を続けており、今後も堅調に拡販されていくことでしょう。

・光回線の卸値の減少

・光回線クロス(10Gの高速回線)

上記2点が、今後の大きな光コラボレーションモデルの論点となることでしょう。

光回線の卸値については、光コラボ事業者が、長年求め続けていることです。

日経XTECHによると、光コラボ開始時の2015年の卸値は、戸建向けが3,500円、集合住宅向けが2,500円でした。

これが、利用者増によるNTTの規模の利益によりコスト減の影響で、関係者の話によると、現在では戸建向けが3,200円、集合住宅向けが2,350円まで、仕入れ値が下がっています。この影響は非常に大きく、例えば2023年現在約700万回線を保有するドコモ光を例に見ると、約21億円が月あたり、収益として増える訳です(平均300円の仕入れ値減のシミュレーション)。

何も努力をせずに、これだけ収益を増やすことができるのは、巨額の事業規模を誇る光コラボ各事業者にとっても非常に大きなことです。

一方で、主要な光コラボ事業者の主張は、NTT側の卸値は高すぎるというものです。光コラボモデルの利用者が増えたのにも関わらず、卸値が約300円程度しかこの10年間で減少をしていないのはおかしく、さらなる卸値減少を求めています。

今後のNTT側の卸値に関する動向は注目されます。

一方、クロスモデル(10G)の光回線の拡販も注目です。

現状の光回線の速度は最大1Gです。今後はNTTは次世代モデルとして、10Gの普及に力を入れています。関係者の話によると、新規獲得をすれば、報奨金として、4万円程度を光コラボ事業者に支給しているということで、その力の入れようがわかります。

なかでも卸値については、ある種NTTの言い値になるわけですから、光コラボ事業者にとっては不利な交渉が強いられることでしょう。今後の動向にも注目です。